注意:本文純屬產業現況分析,不應視為投資建議,若閱讀本文後經過理性分析決定購買股票,則需自行承擔投資風險。

紡織業是民國六零年代台灣經濟起飛的重要推手,當年政府實施出口導向政策並廣設加工出口區,促進紡織業快速發展。然而,在高科技產業蓬勃發展並成為台灣經濟的支柱後,紡織業開始逐漸被投資人遺忘,十多年來股價委靡不振,直到去年兩岸簽署 ECFA,紡織業成為最大受惠者,投資人才重新注意到這個蒙塵已久的產業。

過去十餘年間,由於國內勞工與土地成本大幅提高,紡織業者陸續將廠房移往海外,產業空洞化非常嚴重,紡織業 (棉、紗) 與成衣業的產值逐年下降,唯獨人造纖維業仍有不錯的表現 (詳見【表一】)。

【表一】紡織業各部門 2001 ~ 2010 年產值 (億元)

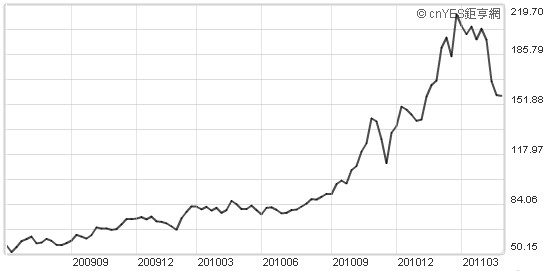

2010 年,棉花價格從每磅 70 ~ 80 美分暴漲至 200 美分以上 (詳見【圖一】),加上歐洲、美國內需市場回溫,國內紡織品業產值較前一年度大幅成長。

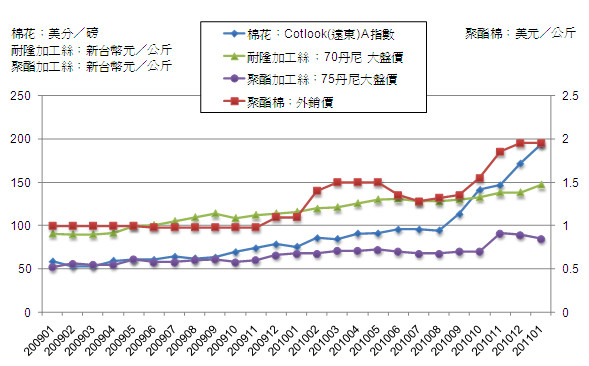

由於人造纖維與棉花之間具有替代性,其中聚酯棉的替代性最明顯,在棉價暴漲的情形下,下游廠商為了降低原料成本而增加聚酯纖維的使用量,使得聚酯棉、聚酯纖維的價格也隨著棉價上揚。此外,台灣紡織業主要出口產品之一的耐隆纖維,在手感、色彩與強韌度方面,擁有聚酯纖維無法取代的特性,近兩年價格也上漲不少,其主要原料己內醯胺也成為各家廠商的擴產重點 (詳見【圖二】)。

由於紡織業者與原料供應商通常簽有長期合約,進料成本相對穩定,在產品報價急漲的情況下,獲利表現相較於過去幾年顯得非常出色,加上 ECFA 利多加持提供市場炒作的想像空間,2010 年紡織類股表現相當強勢,類股指數全年上漲幅度約為 30 %,遠優於加權指數的表現。

【圖一】近兩年棉花價格走勢

【圖二】近年棉花與加工絲價格走勢

值得注意的是,棉價從 2011 年 3 月開始迅速崩跌,距離最高點已有兩成以上的跌幅,未來一年紡織業是否能利用 ECFA 再造新一波產業榮景,將是很嚴酷的考驗。根據經濟部的統計資料,ECFA 早收清單中開放 136 項紡織品 (含玻璃纖維) 銷往中國大陸享有免稅或減稅優惠,佔台灣出口至中國大陸的紡織品項目約七成,總金額約為 16 億美元。

然而,近年中國大陸沿海地區工資提高,在當地設廠的台商將受到衝擊,加上最近國際油價開始蠢蠢欲動,美元持續貶值也帶來通膨的隱憂,如果國際油價大幅攀升,將提高人造纖維廠商的購料成本,進而影響獲利能力。

各項紡織品當中,最值得注意的是機能性布料,台灣廠商在這個領域相當有競爭力,長久以來都是歐美知名品牌的供貨來源,除了宏遠的極細丹尼耐隆外套,興采、儒鴻也在高密度織物耕耘多年,準備搶佔國際知名品牌的訂單。

力麗集團在聚酯加工絲領域的耕耘也有不錯的成果,近年推出具有吸濕排汗、複合抗菌……等功能的衣著用機能性加工絲,仿棉感的胖瘦紗、舞龍紗……,以及防火聚酯纖維,則可以應用在窗簾布、沙發布……等家飾紡織品。耐隆加工絲則是以集盛為代表,該公司推出多款衣著用耐隆加工絲,可廣泛應用於休閒服飾、運動服、風衣……等。

【補充】lativ、Zara 興起與平價服飾商機 (December 18, 2011)

近年台灣平價服飾品牌 lativ 從網路起家,堅持採用高品質的台灣製原料,並以平價供應優質衣物,讓 lativ 在短時間內擄獲消費者的心。此外,去年十月,日本平價服飾品牌 UNIQLO,也正式進軍台灣,陸續開了數家分店;今年十一月初,西班牙平價服飾品牌 Zara 也在台北 101 開設全台灣第一家店,據說開幕當天吸引了不少人潮。

這些現象的背後,反映了平價服飾業的興起,許多人認為,台灣的成衣代工業者很可能是這波潮流的潛在受惠者。

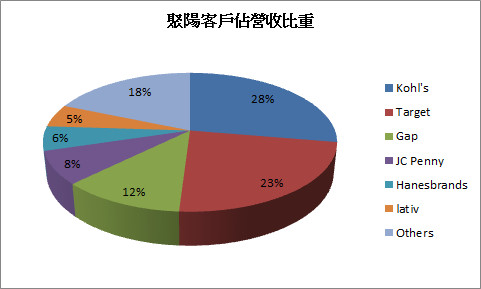

對此,我抱持較保守的看法,原因是目前聚陽主要客戶是美國服飾業者 (詳見【圖三】),其中 Kohl’s、JC Penny 是百貨公司的服飾品牌,Target 以量販店為主,Gap、Hanesbrands 則是專櫃服飾業者。平價服飾業者中,只有台灣網購服飾第一品牌 lativ 有較高的佔比,但也只有 5 % 左右,可見平價服飾業者對台灣成衣代工龍頭的營收貢獻度不高。

【圖三】聚陽主要客戶佔營收比重 (2011 年預估值)

雖然有新聞指出,聚陽是 Zara 在台灣的唯一供應商,但服飾業者通常不會只下單給一家成衣代工業者,加上台灣服飾市場規模不大,Zara 對聚陽的營收貢獻度應該不高,從 Zara 並沒有排進聚陽前六大客戶名單可看出一些端倪。

簡而言之,雖然平價服飾掀起了搶購熱潮,但要從中找到投資機會,恐怕不是一件容易的事。