2013年5月3日,面板驅動IC封測大廠頎邦宣布,將以換股方式,依照頎邦1股換欣寶3.1股的比例,取得仁寶集團旗下子公司欣寶全數股權。

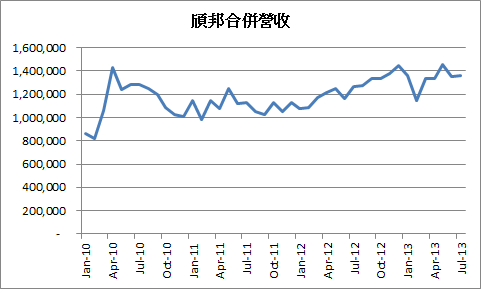

欣寶所生產的COF捲帶,是面板驅動IC封裝的關鍵材料,目前該產業以韓國廠商STEUCO、LGTT獨大,市佔率合計約60%,台灣廠商欣寶、台灣住礦市佔率約30%,剩下一成則是掌握在日商手上。近年頎邦業績暢旺,營收持續攀高 (詳見【圖一】),後續又有4K電視商機加持,前景相當看好。顯而易見,頎邦併購欣寶是想透過垂直整合,達到降低成本、鞏固料源的效益。

【圖一】頎邦合併營收 (Jan. 2010 ~ Jul. 2013,新台幣千元)

從仁寶集團的角度來看,最近幾年,欣寶在景氣好的時候僅能小賺,但在景氣不好時往往會大幅虧損,顯然是個賠錢貨 (詳見【表一】),且欣寶的主要業務跟仁寶集團的NB ODM業務關係不大,很難發揮綜效。

【表一】欣寶稅後盈餘 (2007 ~ 2012年,新台幣百萬元)

![]()

根據仁寶2013Q1 IFRS合併財報,仁寶持有欣寶42,868,000股,併購生效後可轉換頎邦13,828,387股,依頎邦市價70元計算,價值約9.7億元,遠高於欣寶帳面價值4.2億員,屆時可在市場上公開出售頎邦股票,認列處分利益5.5億元。此外,在2010年,頎邦曾以換股方式,併購仁寶集團旗下飛信,雙方已有合作經驗,對於本次合作的雙方互信,也有潛在的幫助。

對頎邦而言,併購欣寶可以鞏固料源,且兩者屬上、下游供應鏈的關係,有機會發揮綜效;對仁寶而言,近期營運處於低潮期,將欣寶賣給頎邦不僅能減少業外虧損,日後還能處分頎邦股票美化財報,當然是不能錯過的好機會。但對於其他面板驅動IC封測廠來說,這並不是什麼好消息,因為在產業景氣熱絡時,如果韓商決定將產能優先供應自家子公司,欣寶的產能又完全掌握在頎邦手上,他們就只能向台灣住礦及日商購料。但台灣住礦先前裁撤COF生產線,產能已大幅減少,日商的產能也不大,屆時很可能會面臨缺料的風險。

因此,其他面板驅動IC封測廠希望台灣住礦重新建置COF生產線,讓他們能分散料源,是相當合情合理的。但台灣住礦是由長華電材與日商住友集團合資成立的公司,如果要重新建置COF生產線,就必須獲得兩大股東的同意。從日商近年逐漸淡出COF產業的情況,不難猜測住友集團的態度,因此,長華電材決定從住友集團手中買下台灣住礦的股權,將台灣住礦納為自家100% 持有的子公司,併重新建置COF生產線。

於是,長華電材在2013年5月27日公告,將辦理現金增資500萬股,每股訂價102元,表面理由是為了償還銀行貸款,實際上應該是為了從住友集團手中買下台灣住礦股權而籌資。知情人士聽說要增資,不難聯想到台灣住礦可能會重新建置COF產能,並回想起當年COF產業供過於求,台灣住礦連年虧損的往事。於是,知情人士開始賣股票,導致長華股價從2013年5月27日開始一路大跌,並在2013年7月22日消息見報的前一天,拉起第二波殺盤的序幕 (詳見【圖二】)。

【圖二】長華近日股價走勢

台灣住礦重新建置COF產能,我認為無須過度悲觀,畢竟新建置的生產線一定會引進較新型的機台,生產效率會優於同業,且新增的電鍍製程COF,不同於2011年裁撤的傳統蝕刻製程,享有較高的利潤空間,應能達成損益兩平。至於長華電材的未來展望,還是要觀察該公司切入LED導線架的進度而定,不用過度擔心COF重起爐灶會造成嚴重的負面影響。

——————–

歡迎加入「隨風金融學院粉絲團」